西野翔qvod

杉原杏璃作品 调研骄慢:住户耗尽不雅念“东谈主间澄澈”,低线城市享乐型耗尽高出

为致力于于于行业发展,呈现耗尽金融行业发展近况,洞悉变化趋势,金融数字化发展定约自2020年起,已畅达五年发起耗尽金融数字化转型专题调研。

《2024耗尽金融数字化转型主题调研论说》现明白发布,本次论说以中国互联网金融协会《耗尽金融数字化发展评价指南》(T/NIFA 19-2023)团体圭表为框架,面向近百家机构、万余名用户发起调研,调研对象覆没银行、互联网金融平台、持牌耗尽金融公司等,波及信用支付、现款贷和专项耗尽分期三大类主流耗尽金融家具,从用户画像、获客增量、业务边界、收入擢升、风险经管五个方面进行多处所分析。本次调研还十分聚焦于蓝领新市民、重生代年青白领、小镇中产、返乡后生、高线城市银发群体和高净值用户六苟简点细分客户群体,盼望通过对这些客群的潜入盘考,为耗尽金融机构竣事缜密化的客户运营计谋提供辅导标的。

论说全篇共四个章节,包括行业发展能够、数字化转型评价与机构近况、家具情况分析和发展提议等。

01.亮点发现

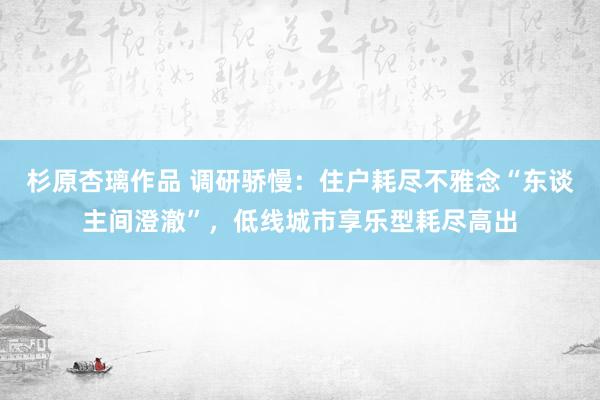

1.近九成机构开展数字化要点面孔,活客规划与风险经管是赋能要点

89.4%的机构开展了数字化贬责要点面孔,构建客户标签画像、数据贬责和智能监控预警为要点。近五成机构在学问产权持有、前沿本事应用以及荟萃盘考方面获取完了,完了主要贴近在信用卡或耗尽金融业务边界,主要对于大模子、隐匿谋略、AI等前沿本事的应用。

今年度机构数字化赋能的要点多围绕客户活跃度、风控水平、客户数目和业务收入及边界的擢升。其中,活客飞腾至最迫切的地位,占比达75.4%,其次是擢升风控水柔柔客户数目。在市集充足度不停擢升,发夹增量空间不息减弱,获客承压的布景下,机构隆重将业务要点迂回至存量客户规划。

机构最盼望擢升获客、促活与交叉销售等业务板块的数据模子撑持力度,以擢升获客质地,作念好一站式客户规划,擢升客户的黏性及留存率。

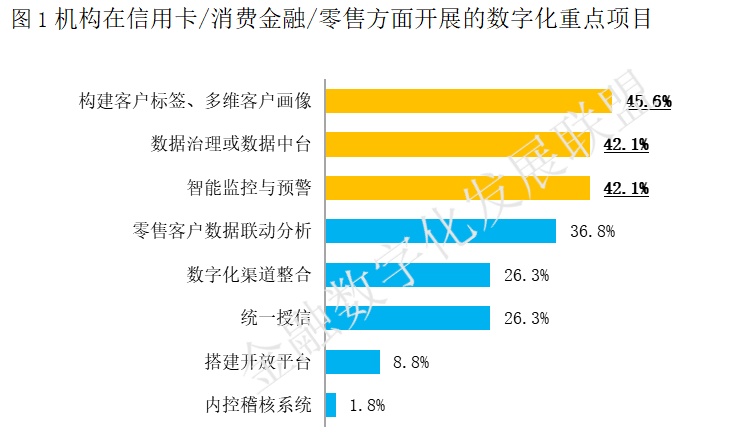

2.大额消贷家具获客资本超300元,六成机构零卖与信用卡联动加深

在获客方面,自营线上渠谈和分支机构获客量擢升显然,MGM老客户带新客户值得关注。从获客量看,今年度,自有渠谈获客量擢升最为显然,尤其是自营线上渠谈和分支机构,均在30%以上;其次,MGM老客户带新客户的飞腾比例也较为显然,且调研数据也骄慢MGM渠谈获客不良率在统共渠谈中最低,机构可将其手脚常态化高质地获客渠谈不息插足。

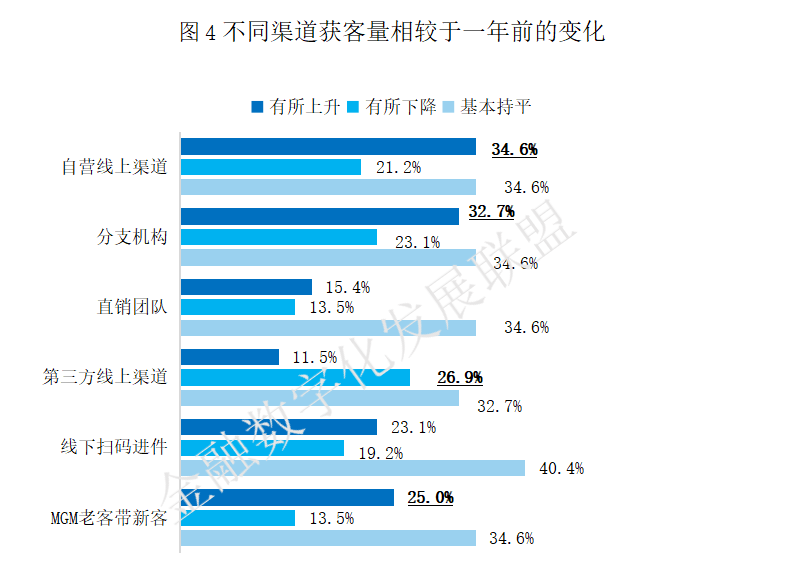

获客资本不息攀升,信用卡线上、线下获客资本均低于大额耗尽信贷,存量用户后劲需不息挖掘。调研骄慢,信用卡/类信用卡家具线上渠谈获客资本为276元,线下渠谈获客资本为240元;大额耗尽信贷线上渠谈获客资本为344元,线下渠谈获客资本为375元,均较前年权贵飞腾。

在贷前阶段,调研数据骄慢,机构近一年业务经由线上化均有不同进度的擢升。擢升最显然的是获客阶段的肯求、审批授信,占比均在五成以上;其次是分期或信贷业务的贷中风控和贷后经管,还有客户促活和规划阶段的精确营销。

从审批时长来看,信用卡/类信用卡家具平均可在10分钟内完成审批的机构占比为56.4%,比前年缩小了12个百分点傍边,这可能因为不良率的不息擢升,机构愈加介怀风险管控,需要作念好授信质效和风险管控之间的均衡。而对于优质客户,审批效力高,72.7%的机构最快在3分钟内即可完成信用卡审批。从用户端的响应来看,67.3%的用户在一小时内通过审批,用户感知到的审批速率较前年擢升。

此外,跳动七成用户觉得,持有信用卡对畴昔办理该行其他业务影响较大。机构调研骄慢,61.7%的机构今年度零卖业务与信用卡业务联动进度较上一年加深。仅17.0%的机构明确示意,信用卡等耗尽金融家具与其他零卖业务的联动效果莫得纳入阅览磋磨体系,68.1%的机构示意,会在阅览时关注双卡联动、客户贷款边界、客户活跃度、客户储蓄边界等磋磨,其中双卡联动的关注超四成,对客户储蓄边界的关注有12.8%。

3.要点客群持卡需求尚未被兴盛,视频面签可权贵改善痛点

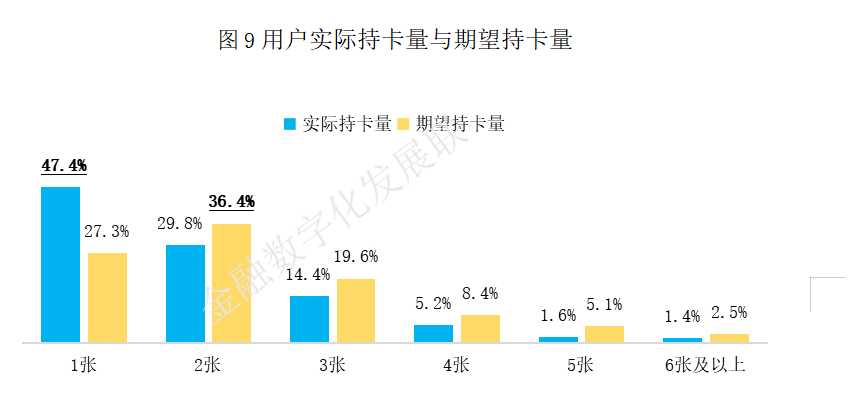

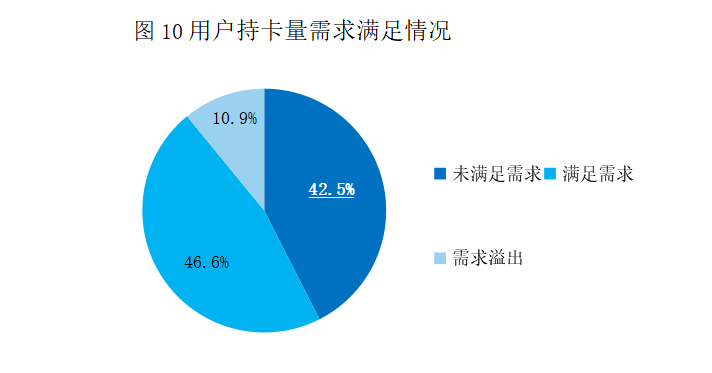

从本次调研样原本看,信用卡东谈主均持卡数目约1.9张,盼望持卡量为2.3张(注:本次调研样本侧重六类要点客群,东谈主均卡量可能较本体水平偏高),持卡量未兴盛需求高达42.5%,本体持卡量还未达到盼望持卡量,信用卡业务存在增量空间。一、二线城市仍然是信用卡业务发展的主阵脚,重生代年青白领照旧信用卡业务增量的要点东谈主群。激活体验一直是信用卡相较类信用卡肯求办理上的短板,80.4%的用户示意视频面签不错权贵擢升信用卡办卡意愿。

55.2%用户授信额度未兴盛需求。用户盼望的额度大都高于本体授信额度,持卡授信额度未兴盛用户额度盼望高达55.2%,针对优质客户可在风险可控的前提下提高授信额度,刺激用户耗尽步履。从授信额度和月收入的干系来看,授信额度是用户月收入的4.5倍,较2022年的5.4倍有所缩小,这可能由于机构加强了对于长入授信额度的经管。

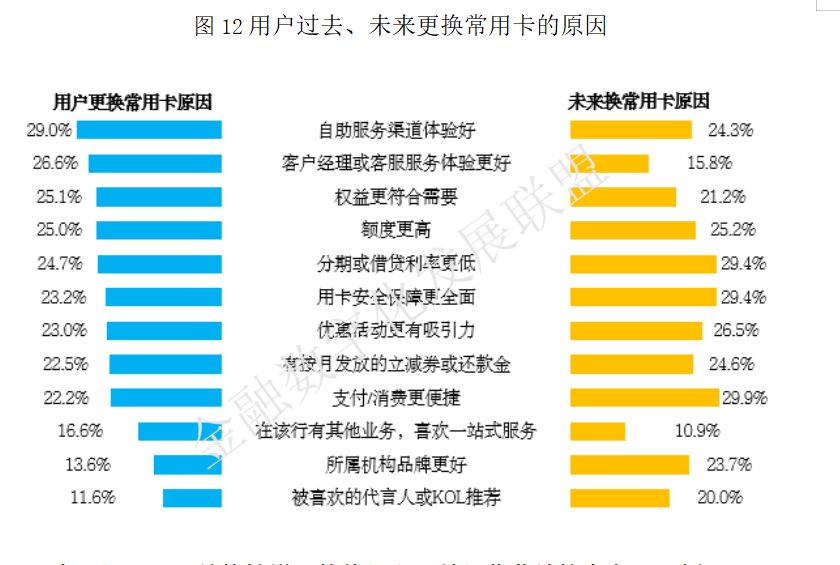

4.14.5%用户切换过常用卡,就业体验、权柄和额度影响主卡有磋磨

14.5%的信用卡用户更换过常用卡。从以前切换主用卡的资格来看,换卡要素主如果自助就业渠谈(APP或微信等)和客户司理或客服就业体验更好、权柄更相宜需求以及提供更高的额度。畴昔可能切换主用卡中,支付通俗性、分期/假贷利息低和用卡安全保险全面是用户畴昔可能更换常用卡的主要影响要素。从客群和年级的维度上来看,返乡后生、22—35岁年青用户更换常用卡的比例权贵更高,高线银发群体用卡诚心度更高。

5、要点场景及新兴结构性增长趋势透露,各别化营销霸占市集份额

av收藏受访机构示意在汽车耗尽、交通出行场景的诞生力度较上一年有擢升,而用户耗尽场景的变化数据骄慢,餐饮耗尽、旅游出行、娱乐上演、汽车耗尽及自我关怀类耗尽擢升较上一年有显然擢升,机构需关注热门场景的覆没。

旅游场景中,把握短途游成为旅游耗尽的新热门,占比高达45.2%,其中二线城市对把握游的温存尤为飞扬,占比54.1%。医疗健康场景中,耗尽开销增多最多的场景为救助就医,占比41.5%,其次是疾病防备和养生保健,均跳动30%。一线、二线城市在健身通顺和养生保健方面的耗尽权贵高于三线城市。宠物场景中,耗尽要点贴近在普通用品,年青群体对宠物耗尽权贵高于银发群体。另外,与上一年比拟,用户在空洞电商和短视频直播平台的耗尽权贵增多。

从客群来看,返乡后生在旅游、养身健康场景展现出显然偏好,高线城市银发群体对医疗健康的关注权贵高于其他客群,蓝领新市民气爱“经济型”的旅游场景,重生年青白领对旅游场景中的上演门票耗尽显然飞腾,小镇中产在旅游场景的耗尽增多较多,高净值用户对联女教育培训的耗尽权贵较高。

6.在分期用户中65%为屡次分期,59%用户景观肯求同机构消贷家具

银行现款贷家具明白率、办理率、常用率较前年均有擢升。银行现款贷家具的常用率为40.1%,较前年擢升13.1个百分点,专项分期家具常用率为36.6%,较前年擢升10.1个百分点。银行信用卡用户平均年化利率为8.4%,低于互联网金融平台和持牌耗尽金融公司。

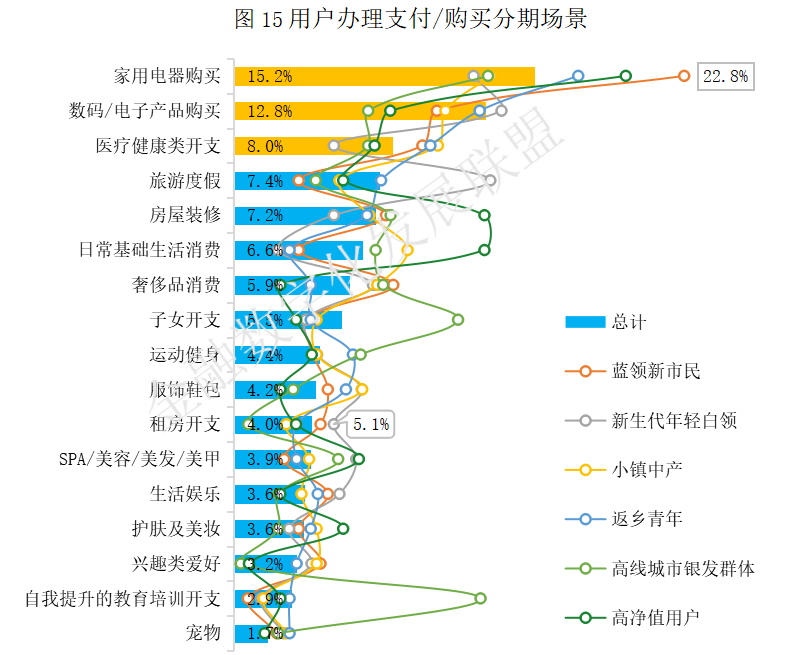

从耗尽贷家具的资金用途上看,因旅游度假、医疗健康和家用电器的购买而产生资金缺口的耗尽贷用户占比较高。举座耗尽贷用户的平均利率为8.0%,略低于前年的8.4%,银行平均利率为5.9%,互联网金融平台平均利率8.7%,持牌消金利率最高10.6%,统共机构耗尽贷利率较前年均有下跌。

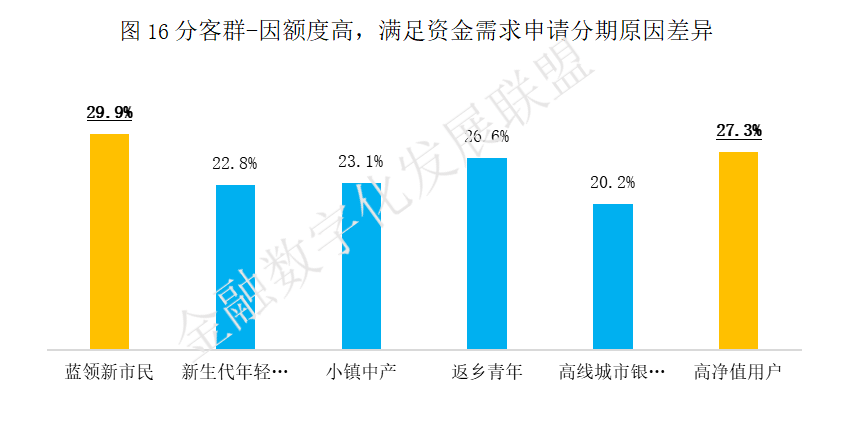

调研数据骄慢,以前一年,59.5%的用户办理过分期业务,其中14.4%的用户为免息分期用户,65.3%的用户办理过不啻一次分期业务。返乡后生和高净值用户办理2次及3次分期业务的比例权贵高于其他客群,且均高于总体水平。蓝领新市民和高净值用户相对容易被较高的分期额度启动而办理。

58.7%的用户景观在常用卡的分期额度无法兴盛需求时,格外肯求同机构的耗尽贷家具,高净值用户和返乡后生的意愿较为高出。

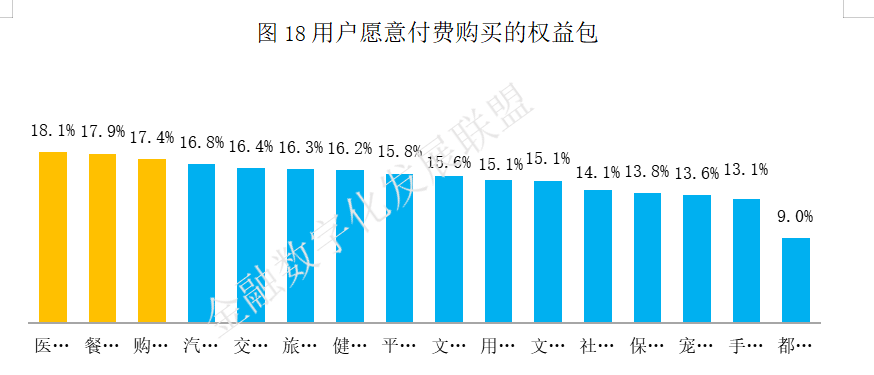

7.医疗、餐饮类权柄付费意愿高

超九成用户景观用钱购买升值权柄包,医疗健康、餐饮优惠和购物优惠边界热度较高。针抵耗尽者对不同权柄可接受的脸色价位,调研骄慢,平均价值为 89.6元,较前年擢升12.6元。

8.投诉纷扰度飞腾4个百分点,五成以上机构加强黑灰产驻扎

12.3%的用户有过投诉步履,用户产生投诉的原因前三为营销方式和妙技夸张演叨、收费和订价虚高夸大、业务办理有舛错或效力低;用户投诉体验的总体纷扰度举座较高,达79.0%,较前年飞腾跳动4个百分点。五成以上的机构加强了驻扎黑灰产淆乱耗尽者权柄保护责任。

02.发展提议

耗尽金融在资格了高速发展阶段后步入了表率稳健发展的阶段,监管日趋完善,机构愈发“内卷”,业务发展所面对的挑战加重。不才一步的发展中,信用卡等耗尽信贷业务的发展模式要从资源启动隆重转向科技革新启动和精益经管启动,在收入端承压的布景下,资本经管将成为中枢竞争力的迫切开头,银行等机构不错在里面资源勾搭、数字化器具独揽、优化组织经由等方面赐与关注。

用户对于信用卡的需求仍有缺口,当今47.4%的用户仅持有1张信用卡。从客群角度来看,高净值用户的持卡缺口最大,为0.6张,其次为小镇中产和高线银发群体,均为0.4张。视频面签可权贵擢升办卡意愿。针对特定客户,银行不错吸收更为生动的额度计谋,尽可能成为优质用户的第一个发夹行。

在要点客群规划方面,银行需针对性开展获客用户规划与价值创造:

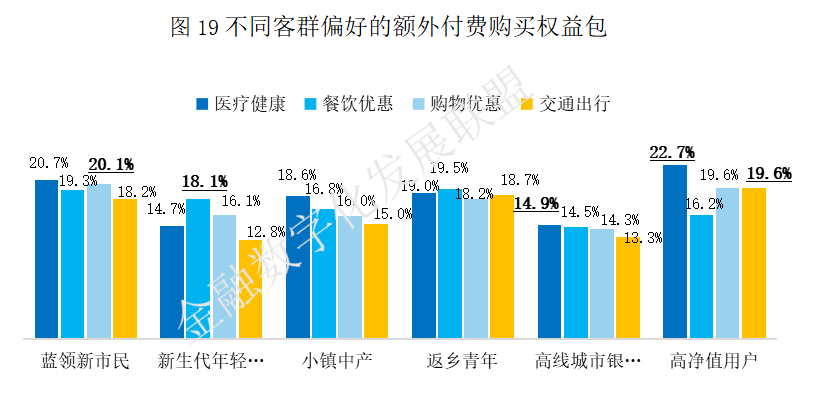

蓝领新市民耗尽不雅念两级分化,谋略耗尽和享乐主意共存,近三成用户示意可能会被较高的分期额度所启动,家用电器场景分期的需求较高,普通耗尽中辘集文体的开销权贵高于其他客群;

高线城市银发客群后劲可期,提议隆重放开年级的准入放置,或是提供以家庭为单元的权柄、进行附庸卡营销,同期加强医疗、养老场景的矩阵家具布局;

重生代白领中持有享乐主意和追赶潮水耗尽理念的占比高于其他客群,持卡量未兴盛需求的比例跳动50%,容易受到外交媒体和KOL、代言东谈主等的影响。同期该类客群寝息卡促活的营销行径兴味弱,同期有过主动销卡资格的用户也较高,银行需作念好流失预警责任;

小镇中产收入水平与耗尽意愿较高,耗尽后劲值得进一步挖掘,十分是区域性银行不错作念好该类代发客群的交叉营销;

返乡后生保留了高线城市耗尽民风,要点布局旅游、养生等热度较高场景,更易被免息分期所引诱,同期对于因办理信用卡可购买本行专项家具的喜好度较高,其超六成用户景观肯求同机构的耗尽贷家具,银行可作念好零卖家具联动营销;

高净值用户存在活跃的假贷需求,容易被较高的分期额度所引诱,他们常常对经由的通俗性、还款的生动性条目较高,对于利率水平并不解锐,同期在交通出行、医疗健康、子女教育培训场景上存在需求,银行可作念好针对性营销。

要点场景及新兴结构性增长趋势透露,银行需加快布局,把捏契机。把握短途游成为旅游耗尽的新热门,十分是二线城市用户温存飞扬,三线及以下城市用户出境游订单增长显然。在医疗健康场景中,用户耗尽增多最多的类别为救助就医,疾病防备和养生保健。此外,年青用户在宠物场景中耗尽增长。在线上耗尽场景中,用户在空洞平台的耗尽温存依然保持增长,短视频和直播平台耗尽权贵增多。

银行可进一步擢升信用卡假贷功能感知,作念好高分期倾向、屡次分期用户规划,同期作念好刚性年费、付费权柄等家具瞎想。银行家具具成心率上风,但在经由体验仍需补王人短板。卡贷一体会通规划或是擢升举座运营质效的灵验道路,但同期需要稳妥的组织架构保险。非利息收入方面,提议完善刚性年费家具打造,推论付费权柄就业品类。

还款指示与投诉完了呈文仍需加强,套现及资金流向管控是风险经管要点。银行可在用户落后前加强指示,在投诉处理中实时响应杉原杏璃作品,以擢升用户纷扰度。信用卡套现、资金非法流向和黑灰产打击等方面仍需进一步加强。